厦门天天点信息科技有限公司

厦门天天点信息科技有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

全球最牛芯片“妖股”诞生。

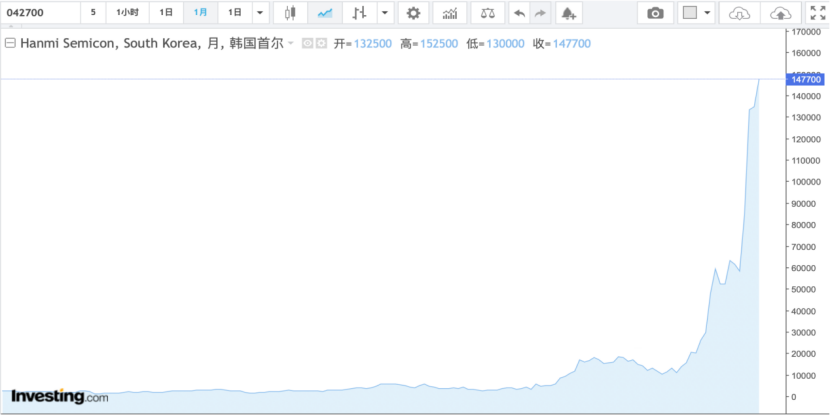

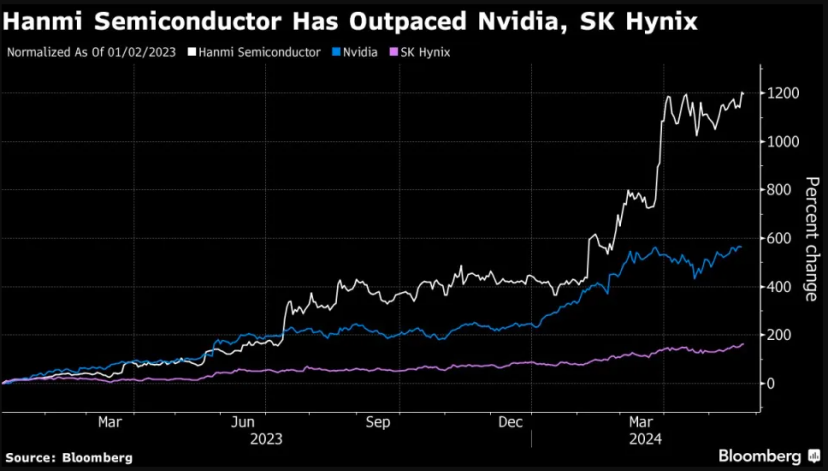

截至5月24日收盘,韩美半导体公司(Hanmi Semiconductor)股价升至147700韩元,年内累计涨幅已高达138%,相较于2022年年底,股价累计涨幅接近1200%。如此凶猛的涨幅,甚至碾压了全球芯片龙头英伟达的股价表现。

该公司股价狂飙的主要原因是,韩美半导体公司的核心产品TC Bonder踩中了全球AI浪潮,受到了资金爆炒。另外,该公司有望在今年6月的审查中被纳入韩国蓝筹股指数Kospi 200指数,这也引发了市场资金的进一步押注。

值得注意的是,在暴涨1200%后,嗅觉敏锐的外国投资者似乎已经开始抛售韩美半导体公司股票。最新的数据显示,截至本周三,外资在韩美半导体中的持股比例已从2月中旬的16.5%降至13.2%。其中,非常高的估值或许是外资担忧的风险点之一,目前韩美半导体是亚太地区芯片相关行业中“最昂贵的股票”。

暴涨1200%

全球最牛芯片股,一路狂飙。截至5月24日收盘,韩美半导体公司(Hanmi Semiconductor)股价升至147700韩元,年内累计涨幅已高达138%,相较于2022年年底,股价累计涨幅接近1200%。

]article_adlist-->

]article_adlist-->

如此凶猛的涨幅,甚至碾压了全球芯片龙头英伟达的股价表现。2022年年底至今,英伟达股价的累计涨幅为610%。

韩美半导体涨幅碾压英伟达、SK海力士

韩美半导体涨幅碾压英伟达、SK海力士韩美半导体公司不仅成为MSCI亚太指数中表现最好的个股,也是亚太地区芯片行业中最被高估的股票之一,可见资金对其的追捧程度。

该公司股价狂飙的主要原因是,韩美半导体公司的核心产品TC Bonder踩中了全球AI浪潮,受到了资金爆炒。

据资料介绍,韩美半导体公司是AI芯片上游内存制造商,为全球最大的晶圆清洗、干燥和分选设备公司。其核心产品TC Bonder主要供货SK海力士,被用于生产HBM(High Bandwidth Memory,高带宽内存),最终产品发货到下游制造商英伟达等巨头。

AI硬件核心是算力和存力,HBM高带宽、低功耗等优势显著,是算力性能发挥的关键。因此,HBM是专为高性能AI运算而设计的专用下一代存储器半导体。而生产HBM需要采用Dual TC Bonder,通过热压缩法连接多个DRAM。

韩美半导体公司的TC Bonder是用于垂直堆叠和连接采用硅通孔(TSV)技术制成的半导体芯片的设备。它被认为是HBM时代的必备设备。

韩美半导体副总经理郭东信表示:“到目前为止,韩美半导体已经申请了109项键合设备专利,并以卓越的技术能力和专业知识为基础,正在生产双TC键合机。”

过去一年以来,不断有芯片巨头采购韩美半导体产品的消息传出。今年4月,有监管文件显示,韩美半导体公司从美光科技斩获价值226亿韩元的订单,将提供用于制造HBM芯片的双TC键合机。

今年3月,韩美半导体公司宣布,与世界第二大存储芯片制造商SK海力士签订了215亿韩元的供货合同。目前,韩美半导体公司从SK海力士获得的TC Bonder订单总额已达到1872亿韩元。

另外,此前有消息称,韩美半导体正在与三星电子讨论一项独家供应协议,涉及对HBM工艺至关重要的TC Bonder键合机设备。

除了公司产品踩中了AI浪潮以外,韩美半导体公司首席执行官Kwak Dong Shin大举买入公司股票,也是股价不断走高的原因之一。

据业内汇编的数据,目前Kwak Dong Shin已持有该公司近36%的股份。

值得注意的是,韩美半导体公司有望在今年6月的审查中被纳入韩国蓝筹股指数Kospi 200指数。这也引发了市场资金的进一步押注。

暗藏风险

在韩美半导体公司股价暴涨1200%后,嗅觉敏锐的外国投资者似乎已经开始高位离场,落袋为安。

据最新的数据显示,外国投资者在2023年大举买入该公司股票后,已逐渐开始减持。截至本周三,外资在韩美半导体中的持股比例已从2月中旬的16.5%降至13.2%。

分析人士指出,从不断暴涨的股价来看,这家芯片公司的一系列利好因素已经被充分定价,一旦利好落地或没能兑现,资金便会疯狂抛售,可能会引发股价大跌。

另外,非常高的估值也或许是外资担忧的风险点。

相对于未来收益预期,目前韩美半导体是亚太地区芯片相关行业中“最昂贵的股票”。

数据显示,目前韩美半导体的交易价格约为明年预期收益的80倍,这一市盈率指标高于FactSet亚洲半导体指数中的所有其他股票。

韩国投资研究所首席执行官Ahn Hyunsang表示,“首席执行官不断买入公司股票的做法非常特殊,从市盈率来看,韩美半导体的股价非常昂贵,所以我不确定这波涨势是否还有后劲。”

DS Asset Management的基金经理Yoon Joonwon指出,该公司需要实现1万亿韩元的年度净收入,才能证明其当前估值是合理的。

据该公司的财报显示,2023年的净收入仅为2672亿韩元。

但摩根大通分析师Jay Kwon认为,2023年业绩疲弱主要受到全球半导体市场疲软的拖累,预计韩美半导体公司将在2024年迎来“强劲复苏”,并有可能通过获得更多订单从而带来新的上行空间。

根据财经信息公司F&Guide13日编制的财报共识(券商平均预测),韩美半导体2024年的合并销售额和营业利润预计分别为4418亿韩元和1483亿韩元,分别同比增长177.8%和328.6%。

值得注意的是,韩国当局突然打响了“芯片战争”。当地时间5月23日,韩国总统尹锡悦宣布了一项规模高达26万亿韩元(约合人民币1400亿元)的半导体产业扶持计划。

尹锡悦称,为支援半导体企业的大规模投资,政府将通过产业银行(KDB)实施17万亿韩元规模的半导体金融支援计划。还将设立1万亿韩元的基金,支持设备制造商和芯片设计企业。

有分析人士指出,韩国当局的半导体新政推出后,三星、SK海力士、韩美半导体等芯片产业链公司或率先受益。

责编:杨喻程

校对:苏焕文]article_adlist-->百万用户都在看]article_adlist-->惊魂"乌龙指"!5分钟暴跌2.36万亿元,这家投行被重罚!港股杀跌!发生了什么?

首次!特朗普,超越拜登!

深交所火线出手,启动交易核查!

伊朗最新通报!"目前没有人员生还迹象"!

突然暴涨110%!这只中资券商股深夜"蹦迪"

]article_adlist-->违法和不良信息举报电话:0755-83514034邮箱:bwb@stcn.com

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP